材料全屏甲股份有限公司为上市公司(以下简称甲公司),系增值税一般纳税人,2015 年度财务报告于2016 年4 月10 日经董事会批准对外报出,2015 年所得

2022-05-23 18:46 深圳人事考试网 来源:广东华图教育

甲股份有限公司为上市公司(以下简称甲公司),系增值税一般纳税人,2015 年度财务报告于2016 年4 月10 日经董事会批准对外报出,2015 年所得税汇算清缴于2016 年4 月30 日完成,在此之前发生的2015 年度的纳税调整事项,均可进行纳税调整。报出前有关情况和业务资料如下:

(1)甲公司在2016 年1 月进行内部审计过程中,发现以下情况:

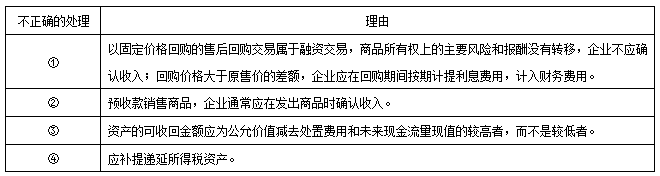

①2015 年7 月1 日,甲公司向乙公司销售产品,成本为600 万元,增值税专用发票上注明的销售价格为1 000 万元,增值税税额为170 万元,并于当日取得乙公司转账支付的1 170 万元,商品一直由甲公司保管,乙公司不承担商品实物毁损的风险。销售合同中还约定:甲公司2016年6 月30 日按1 100 万元的不含增值税价格回购该批商品。在编制2015 年财务报表时,甲公司将上述交易作为一般的产品销售处理,确认了销售收入1 000 万元,应交增值税170 万元并结转销售成本600 万元。税法规定,采用售后回购方式销售商品的,销售的商品按售价确认收入,回购的商品作为购进商品处理。有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。

②2015 年12 月1 日,甲公司采用预收款方式向丙公司销售C 产品一批,售价为2 000 万元,成本为1 600 万元。当日,甲公司将收到的丙公司预付货款1 000 万元存入银行。2015 年12 月31 日,该批产品尚未发出,也未开具增值税专用发票。甲公司据此确认销售收入1 000 万元、结转销售成本800 万元,并确认递延所得税负债50万元。税法规定,企业发出商品时确认收入的实现。

③2015 年12 月31 日,甲公司一项无形资产的账面价值为200 万元,当日,该无形资产公允价值减去处置费用后的净额为90 万元;如继续持有该无形资产,预计在持有期间和处置时形成的未来现金流量的现值总额为50 万元。甲公司据此于2015 年12 月31 日就该无形资产计提减值准备150 万元,并就此确认递延所得税资产37.5万元。税法规定,企业计提的资产减值在发生实际损失前不得税前扣除。

④甲公司2015 年发生了1 000 万元广告费支出,并已支付,发生时已作为销售费用计入当期损益。税法规

定,该类支出不超过当年销售收入15%的部分允许当期税前扣除,超过部分允许向以后年度结转税前扣除。甲公司2015 年实现销售收入6 000 万元。该暂时性差异符合确认递延所得税资产的条件,但甲公司2015 年12 月31 日未确认递延所得税资产。

(2)2016 年1 月1 日至4 月10 日,甲公司发生的交易或事项资料如下:

①2016 年1 月12 日,甲公司收到戊公司退回的2015年12 月从其购入的一批D 产品,以及税务机关开具的进货退回相关证明。当日,甲公司向戊公司开具红字增值税专用发票。该批D 产品的销售价格为300 万元,增值税税额为51 万元,销售成本为260 万元。至2016 年1 月12 日,甲公司尚未收到销售D 产品的款项。

②2016 年3 月2 日,甲公司获知庚公司被法院依法宣告破产,预计应收庚公司款项400 万元收回的可能性极小,应按全额计提坏账准备。甲公司在2015 年12 月31 日已被告知庚公司资金周转困难可能无法按期偿还债务,因而相应计提了坏账准备100 万元。税法规定,企业计提的资产减值在发生实际损失前不得税前扣除。

(3)其他资料:

①上述产品销售价格均为公允价格(不含增值税);销售成本在确认销售收入时逐笔结转。除特别说明外,所有资产均未计提减值准备。

②甲公司适用的所得税税率为25%,假定预计未来期间能够产生足够的应纳税所得额用于抵扣暂时性差异。不考虑除增值税、所得税以外的其他相关税费。

③甲公司按照当年实现净利润的10%提取法定盈余公积。

27【简答题】

要求:

(1)判断资料(1)中相关交易或事项的会计处理,哪些不正确(分别注明其序号)。

(2)对资料(1)中判断为不正确的会计处理,编制相应的调整分录。

(3)判断资料(2)相关资产负债表日后事项,哪些属于调整事项(分别注明其序号)。

(4)对资料(2)中判断为资产负债表日后调整事项的,编制相应的调整分录。

(逐笔编制涉及所得税调整的会计分录;合并编制涉及“利润分配――未分配利润”、“盈余公积――法定盈余公积”调整的会计分录)。

考点:

考点:资产负债表日后非调整事项的具体会计处理方法,资产负债表日后调整事项的具体会计处理方法

解析:

资料(1)中不正确的处理:

“以前年度损益调整”科目借方余额=1 000-600+50-112.5+1 000-800-50-40+10-25+300-260-10+300-75=687.5(万元)。

以上是关于材料全屏甲股份有限公司为上市公司(以下简称甲公司),系增值税一般纳税人,2015 年度财务报告于2016 年4 月10 日经董事会批准对外报出,2015 年所得的参考答案及解析。详细信息你可以登陆深圳公务员考试网。如有疑问,欢迎向华图教育企业知道提问。点击咨询>>>

知识点一点点得积累,那么作为解决问题来说,检验标准就是做题了。

做题演练,让知识点更加牢固,也可以在这知识点的海洋里自由地鱼跃。

不放过每次的实战!加油!

找考试题目使用:搜答案神器(https://shenzhen.huatu.com/tiku/)

特别说明:深圳华图题库系统旨在为考生提供高效的智能备考服务,全面覆盖公务员考试、事业单位、教师招聘、职业资格、医卫类、计算机类等领域。拥有优质丰富的学习资料和备考全阶段的高效服务,助您不断前行!关注深圳华图教育微信szhuatu,政策问题实时答,考试信息不漏看。

华图题库平台所收集的试题内容来源于互联网,仅供学习交流使用,不构成商业目的。版权归原作者所有,如涉及作品内容、版权和其它问题,请与我们取得联系,我们将在第一时间处理,维护您的合法权益。

(编辑:深圳华图)